Respuesta corta: según CoinDesk, Bitcoin se mantuvo cerca de $63.800 después de la cuarta serie de ataques de Estados Unidos contra Irán, mientras el petróleo, el oro, las acciones y los bonos se movieron con fuerza. Esto importa no porque el riesgo bélico haya desaparecido, sino porque el criptomercado mostró en este episodio una sensibilidad distinta: reaccionó menos a la geopolítica y siguió más vinculado a la liquidez en dólares, las expectativas sobre tasas y el ciclo tecnológico.

Qué ocurrió

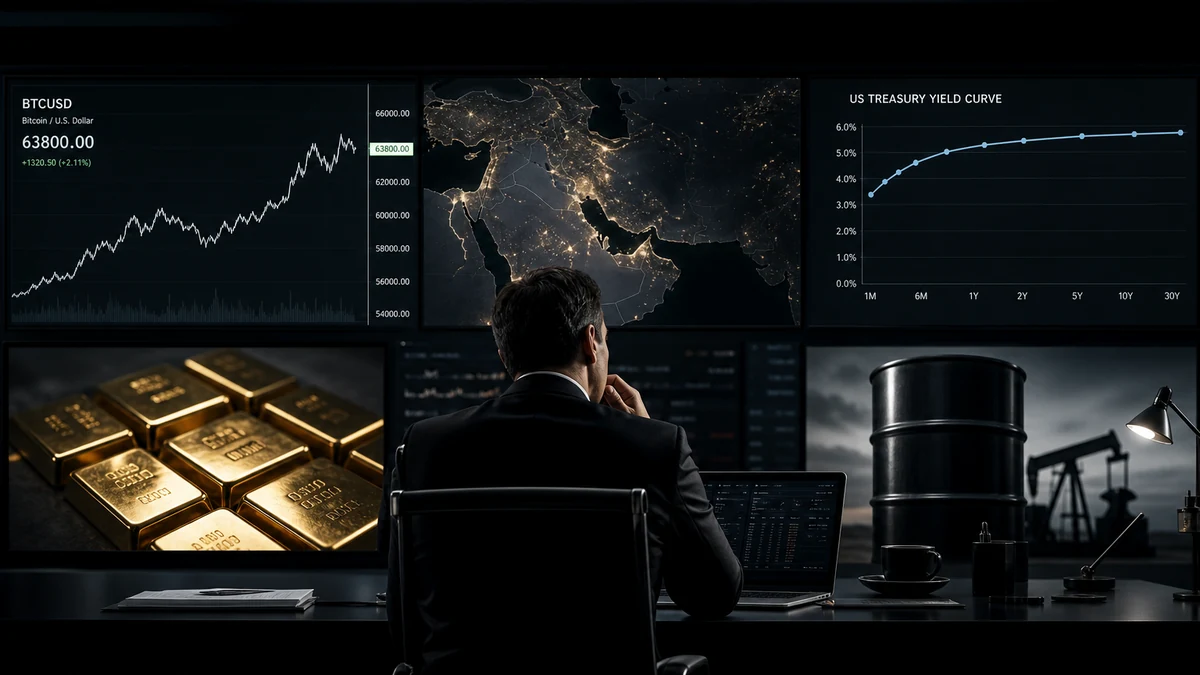

Según CoinDesk, el lunes Bitcoin cotizaba cerca de $63.800, con una baja de alrededor del 0,3% en 24 horas y aún aproximadamente un 2% por encima en la semana. Esto ocurrió en el contexto del cuarto ciclo de ataques de Estados Unidos contra Irán en una semana. La fuente señala que los mercados tradicionales reaccionaron con bastante más fuerza: el oro al contado cayó hasta la zona de $4.050 por onza, el crudo Brent subió por encima de $79 por barril, los bonos del Tesoro de Estados Unidos bajaron a lo largo de toda la curva de rendimientos y el índice MSCI Asia Pacific perdió cerca del 1,6%.

De acuerdo con la fuente, el Mando Central de Estados Unidos afirmó que los ataques fueron una respuesta a un ataque contra un buque portacontenedores. También surgió incertidumbre en torno al estrecho de Ormuz. Irán, según el relato de CoinDesk, dijo que la vía marítima quedaría cerrada “hasta nuevo aviso”, mientras que Estados Unidos lo negó. Conviene no dramatizar de más: del material proporcionado no se desprende como hecho que el estrecho haya sido cerrado. El hecho es otro: la incertidumbre en torno a una ruta por la que normalmente pasa una parte significativa del comercio marítimo de petróleo se incorporó de inmediato a los precios.

En el criptomercado, la reacción fue contenida. CoinDesk escribe que Ether estaba cerca de $1.800 y casi sin cambios en el día; Solana seguía más débil en el horizonte semanal; XRP se mantenía cerca de $1,09, y dogecoin alrededor de $0,07. Esto no significa que el riesgo para los activos digitales haya desaparecido. Significa que, en este episodio concreto, el mercado no salió a vender criptoactivos de forma masiva solo por la noticia bélica.

Por qué es importante para el mercado

La escalada militar en la región del golfo Pérsico suele importar para los mercados a través de tres canales: petróleo, expectativas de inflación y coste del dinero. Si los operadores empiezan a descontar el riesgo de interrupciones en el suministro, el petróleo sube. Si el petróleo sube de forma persistente, las expectativas de inflación pueden aumentar. Si la inflación parece más pegajosa, al banco central le resulta más difícil relajar rápidamente la política monetaria. La cadena es sencilla. Incómoda. Sin misterio.

CoinDesk vincula el movimiento de los mercados tradicionales precisamente con ese temor: un conflicto más amplio podría mantener el petróleo en niveles elevados y obligar a la Reserva Federal a conservar las tasas altas durante más tiempo. El material también indica que las actas de la reunión de junio de la Fed mostraban que varios responsables del regulador veían argumentos para subir la tasa antes de respaldar una pausa. Eso no es una promesa de subida de tasas. Es una señal de que el mercado tiene motivos para mirar de cerca los riesgos inflacionarios.

El oro, en esta configuración, puede comportarse de una forma distinta a la que esperan los manuales para principiantes. En teoría, el oro se considera un activo refugio. Pero si el mercado eleva al mismo tiempo sus expectativas sobre los rendimientos reales, un metal que no paga cupón se vuelve menos atractivo. Por la misma razón, los bonos quedan bajo presión: un aumento del rendimiento implica una caída del precio de los títulos ya emitidos. Al final, el riesgo bélico puede golpear al mismo tiempo a los activos defensivos y a los de riesgo. En las presentaciones queda bonito. En una cartera se ve más áspero.

Impacto en la liquidez y el apetito por el riesgo

El mecanismo clave aquí no está en la noticia de los ataques en sí, sino en cómo cambia el cálculo de los inversores sobre la liquidez. Un petróleo alto eleva el riesgo de inflación. El riesgo de inflación aumenta la probabilidad de una política monetaria restrictiva. Una política restrictiva encarece el dólar y el coste de financiación. Cuando el dinero se encarece, los inversores suelen estar menos dispuestos a pagar por expectativas de crecimiento lejanas, ya se trate de acciones tecnológicas, historias de capital riesgo o activos de alta volatilidad.

Con todo, la reacción no tiene por qué ser inmediata ni lineal. Un titular no equivale a un nuevo régimen macroeconómico. Los mercados primero comprueban si hay una interrupción física del suministro, un movimiento sostenido del petróleo, confirmación de los bancos centrales y una reevaluación de las tasas en el mercado de deuda. Si todos esos elementos encajan, el apetito por el riesgo se comprime. Si el conflicto sigue localizado y el petróleo retrocede rápido, la venta masiva puede resultar breve.

Para las criptomonedas, la conexión en este episodio es directa en términos de hecho de mercado, pero el mecanismo sigue siendo macroeconómico: Bitcoin y los grandes tokens no cayeron en sincronía con el petróleo, el oro y los bonos porque, en ese momento, los inversores no reajustaron con la misma intensidad sus expectativas sobre los activos digitales. Según CoinDesk, Bitcoin ahora toma dirección más de la liquidez en dólares y del ciclo de acciones tecnológicas vinculado a los chips que de los propios titulares bélicos. Yo lo llamaría no inmunidad, sino un cambio del principal sensor de riesgo.

Por qué Bitcoin no replicó el movimiento de los mercados tradicionales

El dato más interesante de la noticia es que Bitcoin “se quedó sentado” dentro de un rango estrecho. Antes, titulares similares sobre Oriente Medio solían activar ventas rápidas. Ahora, según CoinDesk, eso no ocurrió ni siquiera después de un fin de semana de ataques, la presión del lunes sobre los activos tradicionales y una reevaluación más dura de las expectativas sobre la Fed.

Hay varias explicaciones posibles. Primera: el mercado ya no interpreta cada repunte geopolítico como una señal automática para vender todo lo volátil. Tras varios años de institucionalización, flujos hacia ETF y orientación macro, Bitcoin ha pasado a valorarse con más frecuencia a través de la liquidez y las condiciones del dólar, y no solo a través del estrés informativo.

Segunda: los participantes pudieron estar esperando confirmación de que el shock petrolero sería persistente. Un salto brusco del Brent importa por sí mismo, pero para una reevaluación de largo plazo de los activos hace falta más: interrupciones confirmadas del suministro, aumento de las expectativas de inflación, cambio en la retórica de la Fed y un movimiento sostenido de los rendimientos. Sin eso, vender Bitcoin solo por el titular equivale a operar por reflejo, y el reflejo en el mercado suele ser caro.

Tercera: parte del capital pudo haber estado concentrada en el ciclo tecnológico. CoinDesk señala por separado el mercado bursátil coreano y la fuerte caída de las acciones de SK Hynix en Seúl después de un movimiento potente de los títulos estadounidenses de la compañía en la sesión anterior. La fuente vincula esto con la operación de chips que antes había ayudado a sostener el rally de Bitcoin, pero ni siquiera el giro en ese segmento provocó un gran movimiento del criptomercado el lunes. Esto muestra algo extraño, pero útil: el mercado no está obligado a reaccionar a todos los estímulos al mismo tiempo.

Tres escenarios posibles

- Escenario base. El conflicto sigue siendo una fuente de prima en el petróleo, pero no se convierte en una interrupción prolongada y confirmada del suministro. En ese caso, los mercados seguirán mirando los rendimientos, el dólar y los comentarios de la Fed. Para Bitcoin será más importante no el hecho de los ataques en sí, sino si se consolida una trayectoria más restrictiva de tasas. La negociación en rango puede continuar mientras no aparezca una nueva señal fuerte sobre liquidez.

- Escenario positivo. La incertidumbre en torno al estrecho de Ormuz disminuye, el petróleo retrocede y el mercado de deuda deja de incorporar una prima inflacionaria adicional. Entonces se reduce la presión sobre los activos de riesgo. En ese escenario, el criptomercado podría recibir apoyo no de la geopolítica, sino del regreso del apetito por el riesgo y de una menor preocupación por tasas altas durante más tiempo.

- Escenario negativo. La escalada se amplía, los precios del petróleo se mantienen elevados, los rendimientos de los bonos siguen subiendo y la Fed dispone de menos margen para relajar la política. Entonces la reacción tranquila de Bitcoin de hoy podría resultar una pausa, no una señal de fortaleza. Si la liquidez empieza a contraerse de verdad, los activos volátiles rara vez permanecen al margen durante mucho tiempo.

Qué seguir a continuación

Primer indicador: el crudo Brent y las noticias en torno al estrecho de Ormuz. Lo importante no es un salto aislado, sino la persistencia del precio y la confirmación de problemas logísticos. Segundo indicador: los rendimientos de los bonos del Tesoro de Estados Unidos, especialmente el tramo corto de la curva. Si el rendimiento a dos años sigue subiendo, el mercado lo leerá como una trayectoria de tasas más restrictiva.

Tercer indicador: la retórica de la Fed. El inversor debe observar no solo las decisiones finales, sino también las formulaciones sobre riesgos de inflación, precios de la energía y equilibrio entre crecimiento y estabilidad de precios. Cuarto indicador: la liquidez en dólares y la dinámica de las acciones tecnológicas, especialmente de las compañías vinculadas al ciclo de chips. Según la versión de CoinDesk, ese canal puede ser ahora más importante para Bitcoin que el propio flujo de noticias bélicas.

Quinto indicador: el comportamiento del propio criptomercado en momentos de presión. Si Bitcoin sigue manteniendo el rango mientras suben los rendimientos, eso refleja una cualidad del mercado. Si empieza a caer con rapidez junto con las acciones tecnológicas y el fortalecimiento del dólar, ya sería otro régimen. No hay que discutir con el régimen. Hay que reconocerlo.

Conclusión práctica para el inversor

La conclusión principal: no conviene convertir cada noticia geopolítica en una orden de trading. El riesgo bélico importa, pero para una cartera lo decisivo es en qué se transforma: en un shock petrolero, en un aumento de las expectativas de inflación, en una subida de rendimientos, en un fortalecimiento del dólar o en una salida de activos de riesgo. Mientras la cadena no esté confirmada por el mercado, la reacción al titular suele ser ruido.

Para el inversor particular es más útil tener límites definidos de antemano, reglas de asignación y escenarios de actuación en una corrección. Sobre todo en el mercado spot, donde no hay necesidad de agravar un error con apalancamiento. En la práctica de CRYPTOBOTPRO LLC partimos de que la inversión automatizada debe ayudar a mantener el orden en la asignación de capital y en los puntos de entrada, no sustituir el control de riesgos por la esperanza de acertar un pronóstico.

Esto no es una recomendación de inversión personalizada. El episodio muestra solo una cosa: el mercado se ha vuelto más complejo que el esquema “guerra significa vender riesgo”. Ahora hay que mirar el mecanismo de transmisión del riesgo. Quien opera el titular paga por la emoción. Quien sigue la liquidez, las tasas y los flujos al menos entiende por qué está pagando.

Opinión de Alexéi Mokrov

No veo en esta reacción de Bitcoin un motivo para la euforia. La calma del mercado no equivale a protección frente a una caída. Pero sí veo un cambio importante: los participantes están dejando de vender criptoactivos en automático ante cada titular de Oriente Medio. Es una maduración del mercado, aunque sea nerviosa.

Para mí, la pregunta clave ahora no es “si la guerra moverá Bitcoin”, sino “qué canal será el principal: petróleo, tasas, dólar o capital tecnológico”. La respuesta no aparecerá en los comentarios de los expertos, sino en los precios. Por eso, mantener la cabeza fría es más útil que un pronóstico. El mercado no está obligado a ser lógico cada minuto. El inversor sí está obligado a no romper su propio plan por una sola noticia.